Como era de esperar durante las primeras semanas de la pandemia, la gente hizo compras de pánico y adquirieron principalmente productos de limpieza que les permitiera desinfectar sus hogares y alimentos. Mercado Libre señaló que, con el anuncio oficial de la emergencia sanitaria, en México se dispararon las compras online de cubrebocas, desinfectantes, detergente, gel antibacterial y papel higiénico. Esto ocasionó que varios modelos de distribución, como el de última milla, se vieran sobrepasados.

Asimismo, otro cambio en el consumo se vio frente a ciertos productos que previo a la pandemia no eran los más populares, pero que en ese tiempo se tornaron más atractivos como las sopas, frutas, pescados y mariscos, todos en lata; pollo y pescado empanizado congelado; verduras, alitas y pizza congelada; carne deshebrada lista para comer; platillos instantáneos, entre otros.

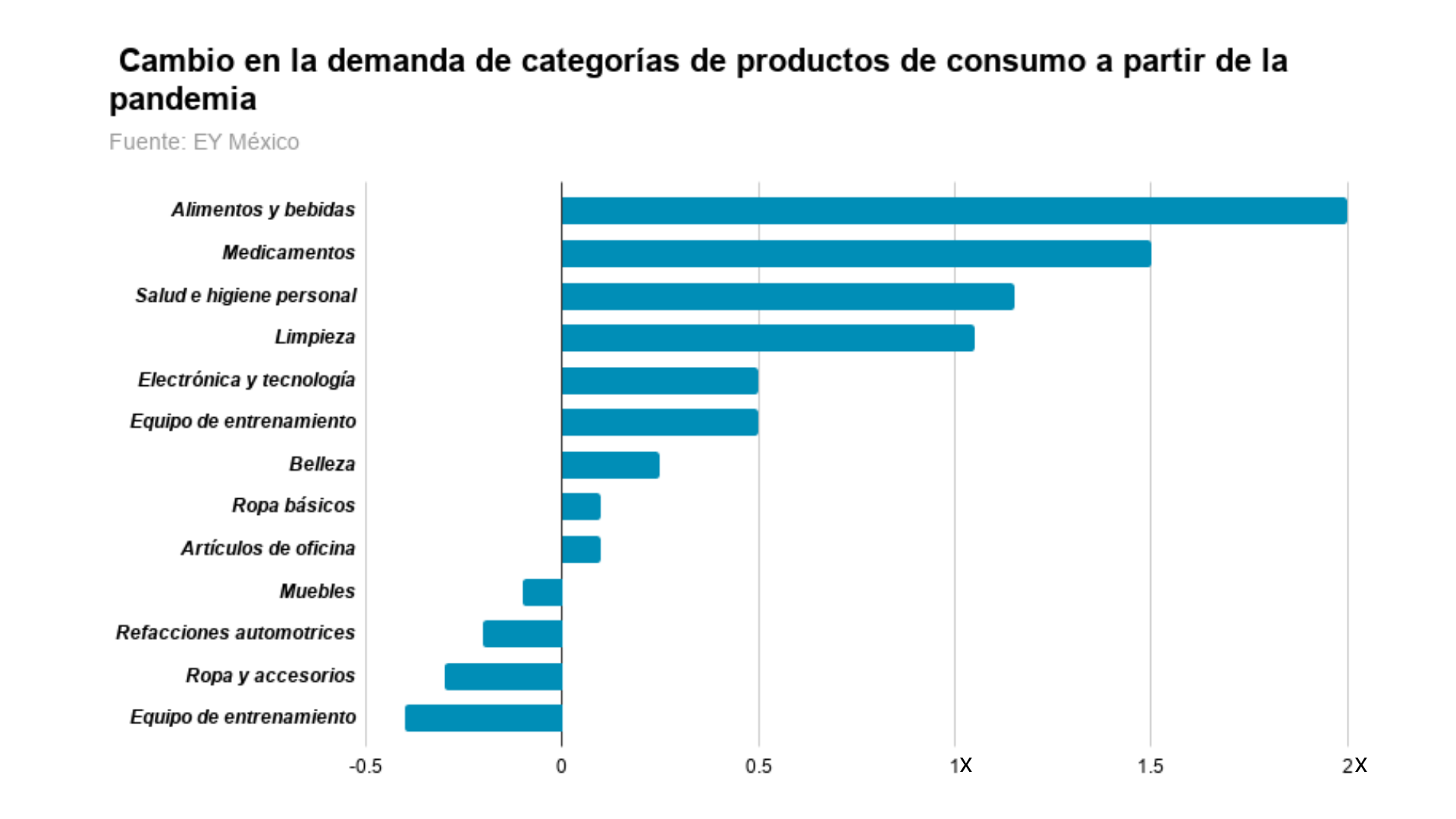

Otro estudio llamado “Los hábitos del consumidor no volverán a ser los mismos después del COVID-19” realizado por EY, mostró que la pandemia ha tenido varias etapas.

Al principio la preocupación principalmente venía por la salud de sus familiares, en adquirir productos básicos y en la restricción de actividades, con el paso del tiempo se fueron observando nuevos comportamientos:

- Un 38% centra su preocupación en su familia y son pesimistas a largo plazo.

- Otro 27% podrían considerarse los más afligidos y pesimistas sobre el futuro. Disminuyeron sus gastos en todas las categorías, y se han visto muy afectados a nivel laboral. El 78% redujo la frecuencia de compra, 64% adquiere solo lo indispensable y 33% ya no considera importante la marca del producto.

- Un 26% no ha cambiado sus hábitos de gastos.

- Y solo el 10% representa a los más preocupados por la pandemia. Se encuentran en la mejor situación económica, son optimistas y aumentaron sus gastos en todas las categorías.

Las categorías beneficiadas con un gran incremento en ventas por la pandemia son: las empresas multicategorías, electrónicos, alimentos y bebidas.

Sabemos que este switch a lo digital ha traído grandes retos para las marcas y retailers, entre los cuales nos encontramos con la dificultad de prever cómo será la demanda en los próximos meses, hecho que afecta a toda la cadena de suministro y toda la logística que implica. A lo largo de todo el año pasado la logística de la última milla ha sido un reto importante para las empresas que operan en las grandes ciudades.

Pero iniciemos entendiendo lo siguiente:

¿Qué es la última milla?

La última milla, también conocida como distribución capilar, es el tramo final que recorre un producto transportado desde el sistema de distribución hasta llegar al consumidor final. Este proceso de entrega es crucial, ya que implica la optimización de las rutas de transporte, la eficiencia en la carga y descarga, y la precisión en las entregas de paquetes, todos factores determinantes en la experiencia de compra del cliente.

Para las empresas, especialmente aquellas en el sector del retail y las empresas de logística, enfrentar la última milla representa un triple reto: satisfacer la demanda de inmediatez en las entregas de última milla, minimizar los costes para no afectar el precio final del producto, y garantizar una experiencia de compra positiva. Este desafío se intensifica con el aumento sin precedentes en el volumen de pedidos diarios, impulsando a las compañías a adoptar sistemas de transporte y distribución innovadores.

Las soluciones adoptadas deben abordar no solo la gestión de almacén y la preparación de pedidos sino también contemplar la eficacia de las cadenas logísticas y los puntos de distribución. La implementación de tipos de redes y sistemas de distribución adecuados es fundamental para optimizar las rutas y mejorar el proceso de entrega, todo con el objetivo de aumentar la satisfacción del cliente.

Modelos de última milla populares

Hoy en día, la última milla no es sencilla de ejecutar debido al volumen de pedidos. Sin embargo, la adaptación de modelos logísticos que consideren la alta tensión en los sistemas de transporte, la gestión eficiente de almacenes y la preparación de pedidos, así como la optimización de las cadenas logísticas y puntos de distribución, son esenciales para las empresas que buscan superar estos retos y asegurar una experiencia de compra excepcional para sus clientes.

Deloitte realizó un análisis de cuáles han funcionado mejor frente a la nueva realidad:

- Hubs Urbanos: almacenes reducidos y ágiles en las ciudades.

- Red de puntos de entrega: taquilla inteligente y puntos de conveniencia.

- Electrificación de la flota: Furgonetas eléctricas que reparten en el interior de las ciudades. Este modelo busca reducir la emisión de dióxido de carbono a nivel global.

- Distribución nocturna: reparto de mercancías realizado durante la noche. En general este modelo al igual que el anterior ayuda a evitar el tráfico y las aglomeraciones, no obstante, se debe considerar la disponibilidad del consumidor frente a la entrega.

- Centros de consolidación urbana: grandes centros logísticos colaborativos y automatizados, que atiende clientes omnicanales. En estos centros los distribuidores y compañías colaboran para centralizar la mayor cantidad de paquetes a repartir, por ejemplo, tenemos el centro de distribución omnicanal de Walmart.

- Load pooling: plataforma digital de carga colaborativa con las empresas de paquetería, logrando compartir rutas de reparto y la capacidad de la flota.

Estos modelos hoy son vistos como tendencias, pero sabemos que crecerán gracias a la demanda de un shopper cada vez más digitalizado. Sin duda ha sido un proceso de crecimiento y evolución de la logística para varios jugadores del retail.

Última milla en México

En México es posible encontrar algunos de estos modelos, pero existen otros que se encuentran activos desde hace un tiempo y hoy más que nunca ganaron mucha relevancia:

Conocemos que empresas como Liverpool tuvieron que aprender sobre la marcha, al ofrecerle a sus clientes la posibilidad de comprar esa corbata, no pagar costo de envío, pero recolectarla en la tienda más cercana, garantizando el menor contacto humano posible. Este modelo de Click and Collect también se ha establecido como una forma “segura” para adquirir perecederos desde su nacimiento en Francia. Los clientes pueden revisar la compra antes de abandonar la tienda, en México hasta el 2020 la compra digital de perecederos representaba un 3%, a raíz de la pandemia creció enormemente y probablemente no se detendrá (Marcela Barrientos, Directora de Cuentas en Storecheck).

Otro ejemplo interesante es el caso Coca Cola, quien cuenta con una de las redes de distribución más grande en el país, lo que le permite contar con distintos cedis a lo largo del territorio nacional y la flexibilidad para crear un modelo de distribución llamado Coca Cola en Casa, con el que ofrece directamente al cliente final la posibilidad de comprar cualquier producto de su portafolio y recibirlo en la puerta de sus casas.

Para fechas especiales en donde se espera un aumento abrupto en las compras como: los días de la madres, Buen Fin y más, las tiendas departamentales buscan subarrendar servicios de entrega que ofrece UBER o DIDI. Para asegurar la entrega acotan qué productos no serían riesgosos perder a través de este servicio. Se apalancan de la posibilidad de calificar la experiencia y utilizan aquellos choferes que tengan un perfil positivo o exitoso dentro de sus plataformas. Un punto negativo y casi imposible de controlar es la presencia del repartidor, este podría estar vestido de forma inadecuada o no cumplir las normas sanitarias, lo que claramente dañaría la experiencia de compra.

¿Estos servicios son responsables de la experiencia del consumidor?

Como vimos antes, si la marca optimiza las rutas a través de su propia red de distribución o modelo de cadenas logísticas, podría atender todo el proceso y experiencia de compra, incluyendo entregas de paquetes y pensando en la omnicanalidad. Esto implica gestionar eficientemente los puntos de distribución y los tipos de redes para garantizar entregas eficaces y satisfactorias. Sin embargo, si la marca no cuenta con estas capacidades, enfrenta desafíos significativos en la última milla, como la pérdida de control y visibilidad de sus productos durante la carga y descarga, lo que impacta directamente la satisfacción del cliente.

Por ejemplo, cuando Amazon contrata a DHL para la entrega de sus productos, esta compañía de paquetería se centra en optimizar las rutas y las entregas de última milla sin asumir responsabilidad directa por la experiencia del consumidor final, ya que su cliente principal es Amazon. Este escenario resalta la importancia de las cadenas logísticas y los puntos de distribución bien gestionados para las marcas que buscan controlar la experiencia de compra y anticiparse a la demanda futura, a pesar de las fluctuaciones del mercado.

Estos nuevos retos a los que nos enfrentamos en el sector retail nos exigen adaptarnos y evolucionar constantemente, buscando soluciones que permitan a las marcas mantener un alto nivel de satisfacción del cliente a través de la optimización de sus redes de distribución y la eficiencia en las entregas de última milla. Si quieres saber más acerca de cómo implementar exitosamente este modelo, te invitamos a descubrir todas las soluciones que Storecheck tiene para tu empresa.

Storecheck, Smart Insights that Work